让不懂建站的用户快速建站,让会建站的提高建站效率!

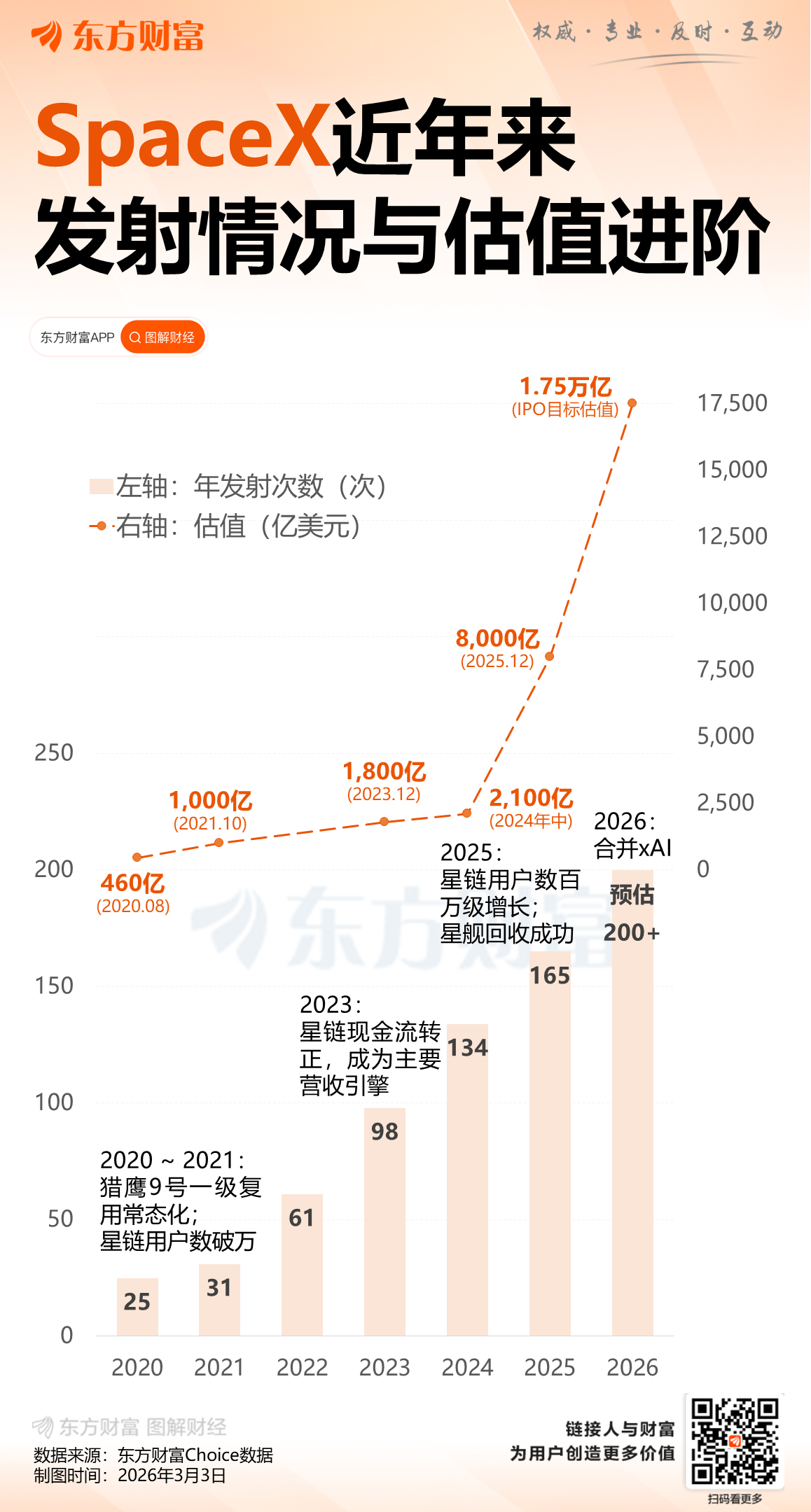

宇宙金融跟踪机构PitchBook高档分析师Franco Granda示意,埃隆·马斯克名下的SpaceX在潜在的IPO中估值达到1.75万亿好意思元是“合理的”。

日内早些时候,好意思国著名企业家Peter Diamandis在酬酢媒体上写说念,SpaceX外传3月提交上市苦求,估值为1.75万亿好意思元,资金将用于星舰、月球和火星策画以及地球戴森球相貌。

Diamandis称这是“为东说念主类的夙昔融资”,“这不单是是一家公司上市——而是娴雅向外推广。”马斯克在帖文底下回应“是的”,似乎阐明了报说念中的这一数字。

对此,PitchBook的Granda补充说念,SpaceX实现1.75万亿好意思元这一估值数字需要一些条款:投资者快乐以三到五年的投资周期布局,而况能容忍由埃隆·马斯克放大的波动性。

Granda称,若这次上市筹资限制达500亿好意思元,SpaceX将领有迷漫资金鞭策“星舰”火箭的大限制推广、扩大“星链”卫星互联网业务,并莳植其直连手机的干事采集。

他筹谋,在该估值水平下,投资者将赐与SpaceX迥殊100倍的市销率。比较之下,Palantir现在的市销率约为77倍,依然是标普500指数因素股中最高的水平。

Granda选拔分部估值法,参考星链和辐射业务中市值最高的上市同业,并证据成长性革新倍数后合计,1.75万亿好意思元的估值是不错莳植的。他补充说,这一数字致使还未计入xAI。

他指出,围绕估值的争论关节在于,投资者是否快乐赐与SpaceX“平台溢价”,“星链用户增长、辐射市集主导地位以及直连手机采集莳植的麇集,这么的买卖步地在公开市集上险些不存在。”

关于Granda偏合手他看多SpaceX的东说念主来说,要诠释注解这一指标估值,投资者必须把见解放得更永恒。

PitchBook瞻望,到2040年,SpaceX营收可能达到1500亿好意思元,将较旧年的近160亿好意思元增长约10倍。若这一预测竣事,其市销率将从现时约110倍降至约12倍。

需要指出的是,PitchBook的乐不雅模子至极于将SpaceX天外数据中心和月球基地视作“看涨期权”,但现时这些业务的收入孝顺仍为零。

Granda领导,投资者需要为“比特斯拉更猛的波动”作念好准备。由于上市后流畅股比例较低,任何干键的时间里程碑延误齐可能导致股价单日波动20%至30%。

此外,SpaceX还靠近监管瓶颈。Granda指出,好意思国联邦航空科罚局(FAA)虽已将SpaceX年度辐射许可扩大至25次,但每次火箭改型仍需环保审查,其过程速率慢于SpaceX的迭代节律。

“咱们合计监管牵累是2026年辐射节律靠近的最大单一风险,亦然最可能导致时间表延后的因素,投资者夙昔必须对此订价。”

佛山配资炒股资讯中心-股票配资门户参考提示:本文来自互联网,不代表本网站观点。