让不懂建站的用户快速建站,让会建站的提高建站效率!

图片来源:界面图库

文 | 创业最前列 孟祥娜

剪辑 | 胡芳洁

一氧化氮(NO)诊疗赛说念或将迎来一家上市公司。

近日,南京诺令生物科技股份有限公司(下称“诺令生物”)在港交所递交招股书,拟在港交所主板上市,建银国际担任独家保荐东说念主。

一氧化氮(NO)疗法,凭借独有的血管舒张作用,在重症呼吸、心肺疾病畛域具有迫切临床价值。它可采取性舒张肺部血管、改善氧合、裁减肺动脉压力,是重生儿连接肺动脉高压、急性呼吸倦怠抽象征等危重症的要害调理技能。

据弗若斯特沙利文贵寓,诺令生物是大众少数实现NO全链条本事自主可控的企业之一,亦然当今大众惟一同期隐私NO调理与会诊产物线的公司。当今公司已有5款产物获批,另有4款在研。

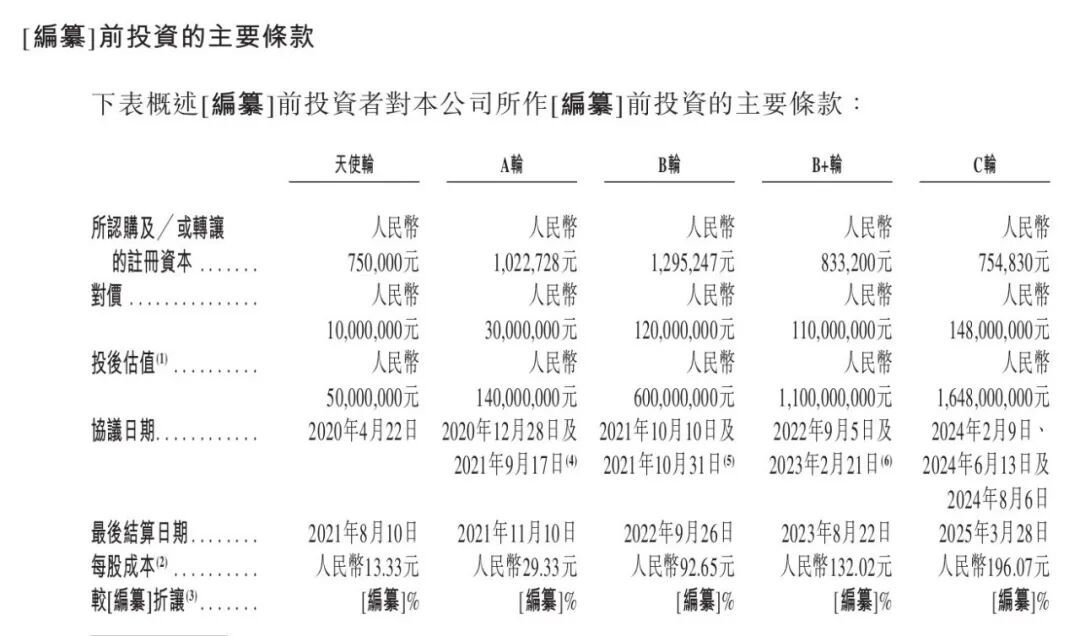

依托本事上风,诺令生物已累计取得五轮融资,招引了扬州鼎毅、倚锋创投、扬州市园区产业投资基金、常德兴湘津投等机构入股,其中扬州市园区产业投资基金、常德兴湘津投具备国有成本布景。公司C轮融资完成后,估值达到16.5亿元。

但是,征象背后,诺令生物仍未实现盈利,钞票欠债率更是高达237%。这次赴港上市,或成为其缓解资金压力、鼓吹研发及业务剖释的要害之役。

1 80后北大才女掌舵,中枢本事东说念主员薪酬高于独创东说念主

一氧化氮曾耐久被视为毋庸气体,致使被归类为汽车尾气类环境混浊物。

20世纪80年代,罗伯特・佛契哥特、路易斯・伊格纳罗、斐里德・穆拉德三位科学家确认其在东说念主体内的血管舒张与信号传导功能,并凭借这一颠覆性扫尾,共同取得1998年诺贝尔生理学或医学奖。

从实验室走向病床,一氧化氮这种曾在环境科学畛域备受珍惜的气体分子,正在南京一家创业公司的手里,被回荡为抗争危重症的医疗利器。而其背后的操盘手,是一位毕业于北大生物系的80后女性。

本年42岁的毛雯,现任诺令生物董事会主席、本质董事兼首席本质官,全面统筹公司中枢产物的研发、注册、坐褥与营业化落地。

2005年,她取得北京大学生物科学理学学士学位,随后赴好意思深造,于2010年取得好意思国南加州大学依次科学硕士学位,2011年取得神经科学博士学位。

在创立诺令生物前,她曾在英国雅培糖尿病顾问奇迹部担任研发总监,集中了丰富的产物开发与管制请示;2018年至2019年,她还担任宇宙经济论坛精确医学神气负责东说念主,为后续创业奠定了基础。

2018年4月,毛雯在南京开垦诺令生物。彼时,国内还莫得专注于NO气体调理的企业。

据创业邦报说念,神气初期,团队遇到要害工程化瓶颈。历经8个多月研发,产物虽已初步成型,但NO调理仪需与患者呼吸波形及时匹配,对响应速率与抵制精度要求极高,锻练工程本事东说念主才的缺失制约了神气鼓吹。

为攻克发愤,毛雯先后寻访30余位专科东说念主才,最终在猎头的引荐下,结子了在医疗设备畛域领有深厚积淀的张煜彦。

张煜彦在医疗设备系统工程及研发管制畛域领有逾17年请示,曾任通用电气医疗系统(中国)有限公司系统想象诈骗、恒瑞宏远医疗科技有限公司研发部司理,是业内稀缺的复合型本事东说念主才。

开首张煜彦不肯加入,毛雯曾三顾茅屋最终见效邀请其加入公司。2019年,张煜彦厚爱加盟并担任首席本事官,为诺令生物在国内一氧化氮气体调理畛域实现要害本事打破奠定了基础。

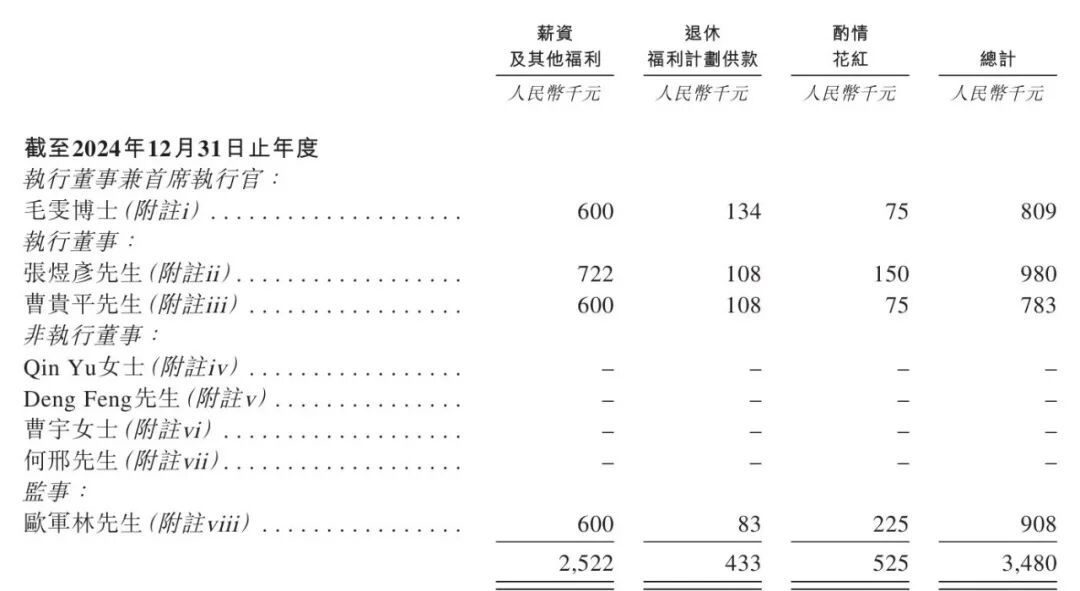

从薪酬维度看,2024年张煜彦的年度总薪酬为98万元,高于董事会主席及首席本质官毛雯(80.9万元)及本质董事曹贵平(78.3万元),在本质董事中处于跨越水平,进一步突显了其在公司本事立异和业务发展中的要害作用。

图 / 公司招股书

同期,公司通过股权激发绑定中枢本事与管制东说念主才。张煜彦在职工持股平台景宁诺令中持有14.48%的有限合资权利,与毛雯、曹贵平共同组成中枢激发对象,其中景宁诺令持有公司21.41%股权。

此外,张煜彦持有令行海南0.01%股权并担任本质事务合资东说念主,而令行海南持有公司0.71%股权。

尽管张煜彦在本事与产物落地中饰演不能替代的扮装,也让市集珍惜:一朝中枢本事东说念主员出现去职或变动,是否会对诺令生物的研发程度、产物迭代及耐久竞争力产生要紧影响?

2 多款中枢产物获批,营业化仍处攻坚阶段

算作国内一氧化氮吸入疗法(iNO)畛域的先驱,诺令生物凭借第四代电化学NO本事实现产物打破与市集跨越,却也在营业化进程中濒临营收下滑、渠说念不稳与连接蚀本的多重挑战。

iNO本事源自1998年诺贝尔奖相干究诘,可精确推广肺部血管,匡助重症患者改善氧合,在重生儿肺动脉高压、急性呼吸清寒等急症调理中,具有传统疗法难以替代的临床价值。

1999年,全宇宙第一台钢瓶NO传输仪INOmax取得好意思国FDA认证,开启了NO医疗营业化的篇章,成为ICU迫切的急救形状之一。

尽管iNO疗法已具备锻练的临床价值,但其无为应用耐久以来耐久依赖于第一代钢瓶输气系统,该系统内容上属于资源密集型模式,且结组成本腾贵——频繁需要配备专用钢瓶、经过专科培训的操作主说念主员、泄露可靠的供应链,以及合适步伐的储存基础尺度。

这些固有特质,不仅戒指了iNO疗法在新兴市集以及偏远或医疗劳动不及地区的可扩展性,同期也制约了其应用场景从院内调理,向门诊诊疗、机构间转运以及家庭顾问等多元化场景的蔓延。

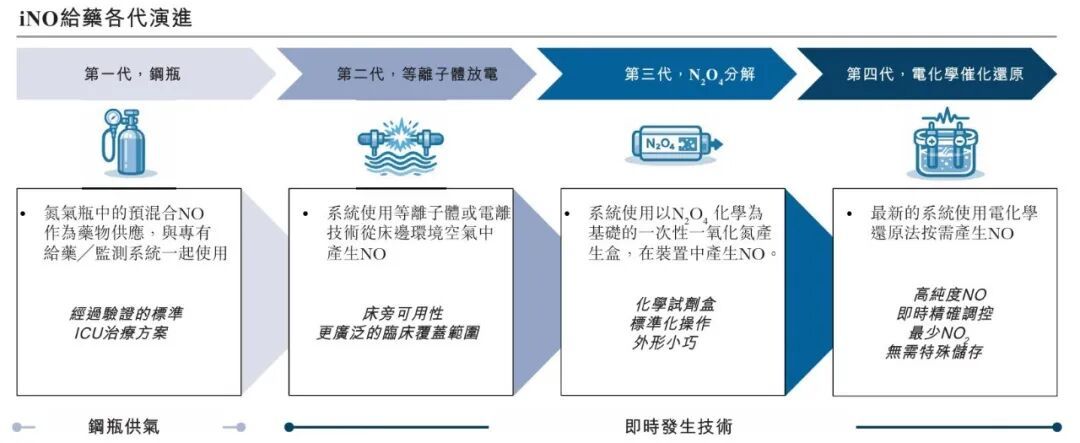

从给药本事来看,NO给药系统资历了从第一代钢瓶供气,到第四代电化学催化收复按需产生NO的演进。

图 / 公司招股书

诺令生物采取的是第四代电化学催化收复的本事旅途,围绕即时发生式NO,公司自主构建了气液精密抵制本事平台,将NO生成、气体传感与监测、流路想象与抵制,整合于合并体系内,实现了全历程闭环抵制。

以此为基础,诺令生物酿成了iNO疗法、心肺轮回支柱和呼气会诊三条产物线。

iNO疗法产物线中,2022年4月,诺令生物研发的一款电化学催化法一氧化氮调理仪(iNOwill)获国度药监局三类医疗器械注册证,成为国内首个获批的医疗级一氧化氮调理设备,亦然中国首台便携式iNO设备。

2025年该设备又取得欧盟CE认证(IIb类医疗器械),此前其已在印度尼西亚、中国台湾、越南取得监管批准。

据弗若斯特沙利文数据,2024年按销售收入盘算,iNOwill在国内iNO调理市集占有率排第一。

心肺轮回支柱产物线中,公司推出要害产物NovaPulse“诺昇”系列主动脉内球囊反搏泵(IABP)。2025年9月,NovaPulse获批第三类医疗器械,成为国内首台国产气动型IABP。

在呼气会诊畛域,呼出气一氧化氮(FeNO)诊疗是一种无创、浅薄的查验,能看出气说念有莫得发炎,主要用来赞助判断哮喘、耐久咳嗽、慢阻肺等气说念问题。

在气说念炎症检测细分畛域,公司已有两款营业化FeNO分析仪,另有两款便携式在研候选产物。

公司主要依靠上述产物及劳动取得营收,但比年来,其收入增长濒临挑战。

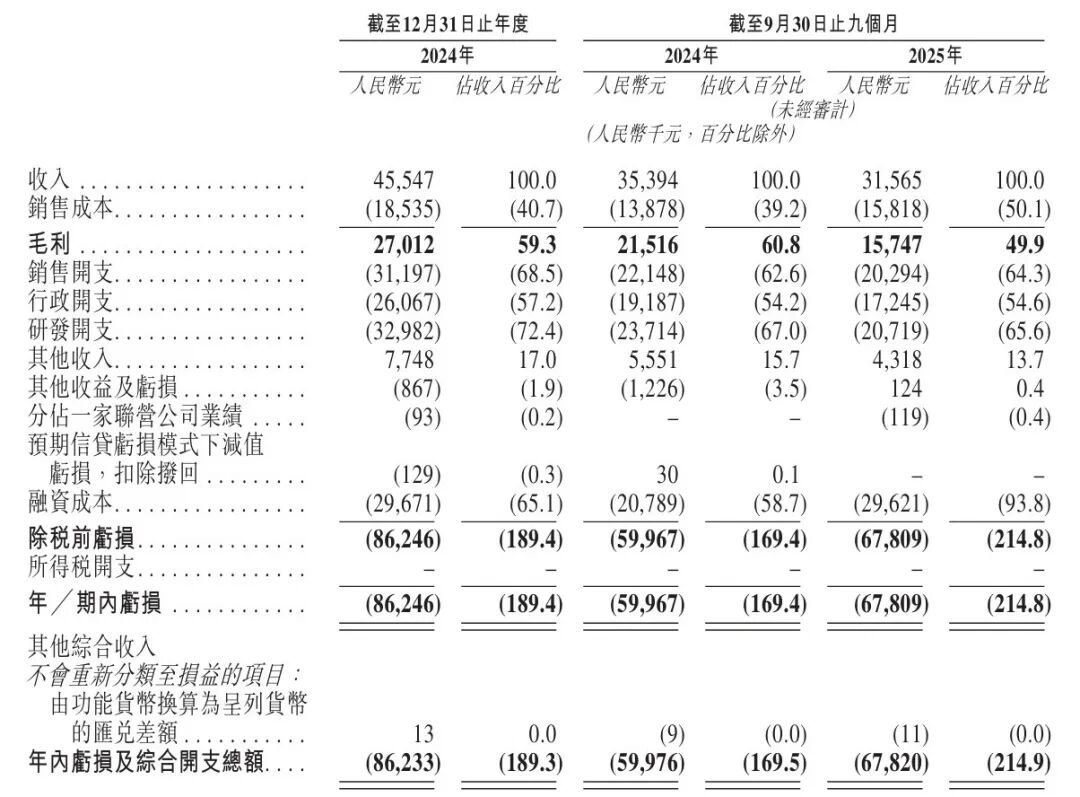

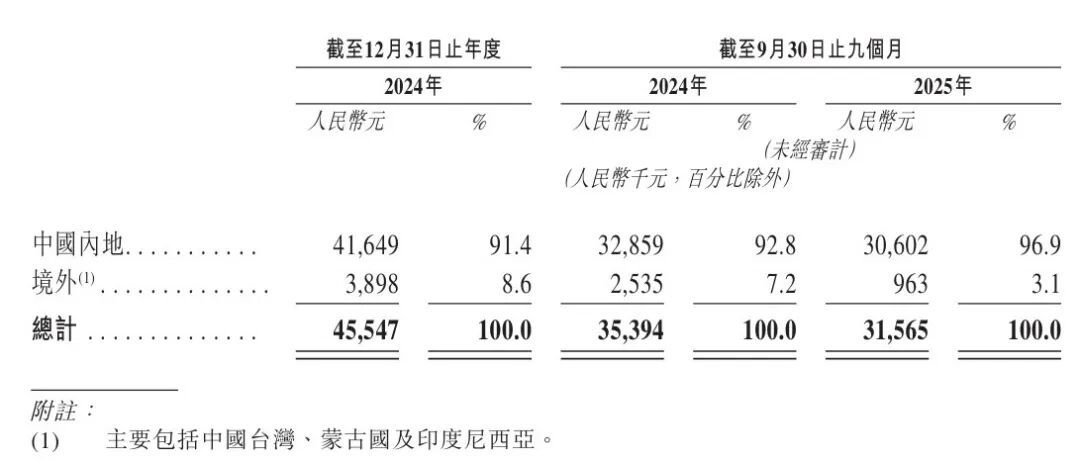

2024年、2025年前三季度,公司收入差别为4554.7万元、3156.5万元,其中2025年前三季度,公司营收同比下滑10%。

由于销售用度、研发用度等开销,公司尚未实现盈利,同期,公司净蚀本差别为8624.6万元、6781万元,近两年累计蚀本1.5亿元。

图 / 公司招股书

算作国内iNO调理市集占有率第一的企业,诺令生物手持iNOwill等多款中枢获批产物,为何未能将本事上风和市集跨越地位回荡为盈利能力?

3 钞票欠债率高达237%,对赌条约倒计时

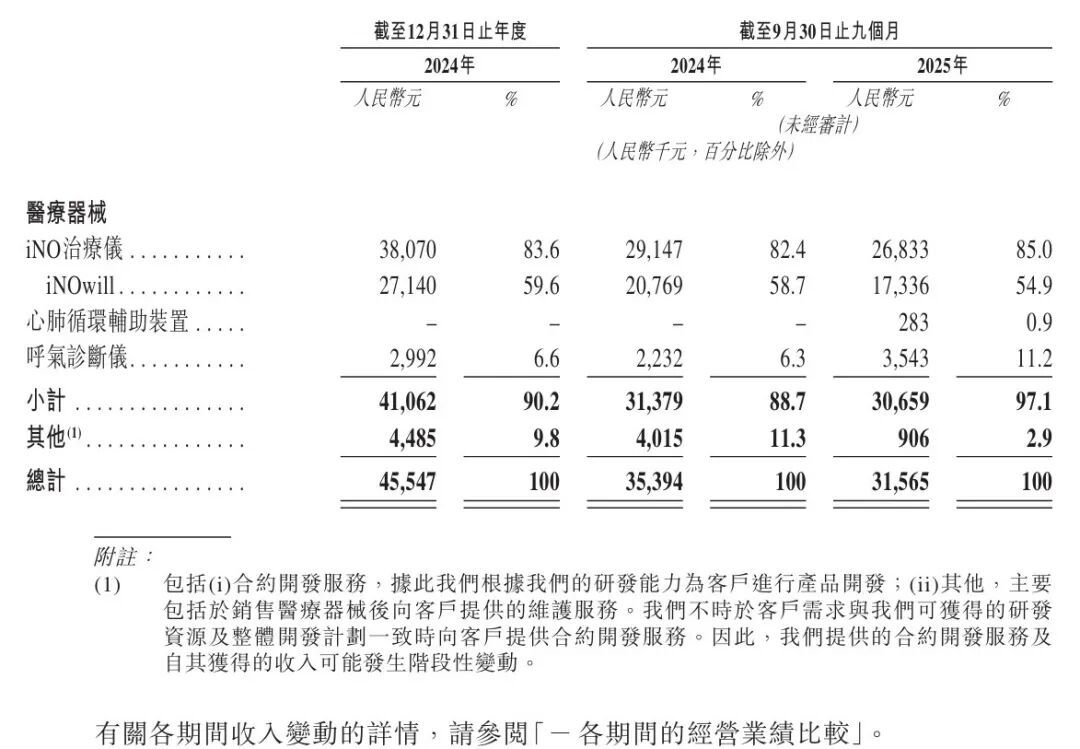

从营收结构看,公司收入下滑主要源于中枢品类iNO调理仪的收入削弱。

尽管该品类在2025年前三季度的收入占比进一步擢升至85%,但其全体收入范围较2024年同期有所下滑。

与此同期,呼气会诊仪业求实现快速增长,收入占比由6.6%擢升至11.2%,成为迫切增长能源,却仍未能扭转公司全体营收的下滑趋势。

图 / 公司招股书

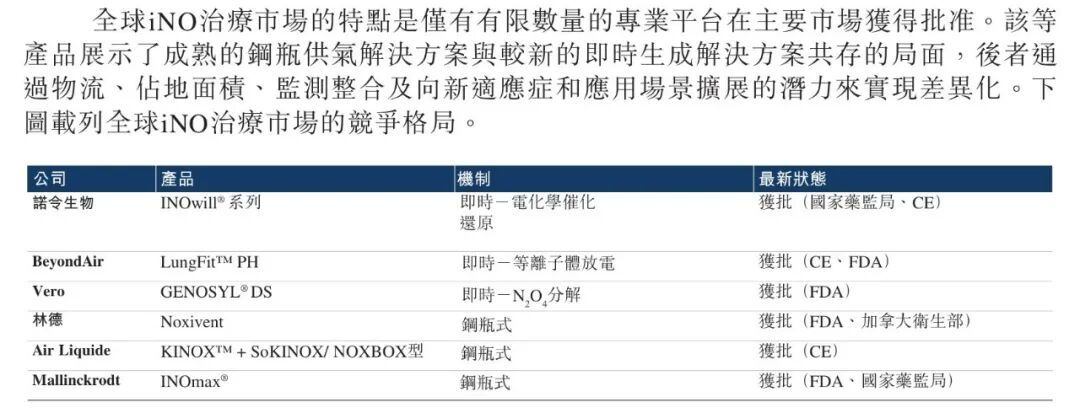

iNO疗法畛域是诺令生物的中枢上风板块,但这一上风正濒临两大阵营的告成冲击,竞争态势日趋尖锐化。

在国际市集,即时发生式iNO厂商以BeyondAir、Vero为代表,二者均聚焦第四代电化学催化收复本事旅途,与诺令生物的本事阶梯酿成正面交锋。

这些国际企业凭借耐久集中的本事锻练度、完善的国外市集布局及普遍的品牌影响力,在大众范围内对诺令生物酿成围堵。

图 / 公司招股书

2024年、2025年前三季度,诺令生物的国外市集收入仅为389.8万元、96.3万元,占比仅为8.6%、3.1%。

图 / 公司招股书

此外,传统钢瓶式iNO系统厂商则依托第一代输气本事,在大众市集占据一隅之地,这部分市集仍由好意思国及西洋锻练的钢瓶式药械产物线主导。2024年大众iNO调理市集范围达10.2亿好意思元,其中即时发生系统仅约1亿好意思元。

这类厂商凭借早中期酿成的市集渗入上风与锻练渠说念,主攻院内重症场景,该场景对设备便携性需求较低,成为诺令生物在存量市集的迫切冲击力量。

同期,国内市集睿普等同业的布局,也进一步加重了赛说念竞争。

跟着更多企业切入即时发生式iNO系统畛域,价钱竞争或将压缩行业利润空间,倒逼诺令生物优化成本与产物竞争力。

图 / 公司招股书

销售模式方面,公司主要通过经销商渠说念销往病院,与经销商协同开拓市集、参与病院招标采购。

字据政府公开招标信息,公司中枢产物iNOwill单台中标价钱区间为30万元至60万元。

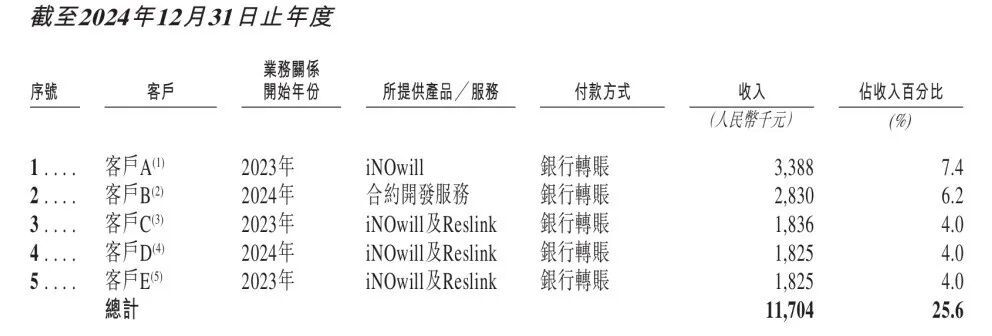

从客户结构看,公司经销商较为漫步:2024年及2025年前三季度,前五大客户均无换取,尚未酿成泄露的中枢客户群体。这一方面诠释公司对单一客户依赖度较低,另一方面也反应出渠说念仍处于拓展阶段,泄露性与范围化能力有待擢升。

图 / 公司招股书

由于公司需要连接在研发、销售等畛域进行参加,且现阶段收入范围较小,公司计划性现款流连接净流出,资金主要依靠银行借款及外部融资补充。

扫尾当今,诺令生物已完成五轮融资,引入扬州鼎毅、倚锋创投、扬州市园区产业投资基金、常德兴湘津投等多家机构投资方,累计取得4.08亿元融资;C轮融资完成后,公司估值达16.5亿元。

图 / 公司招股书

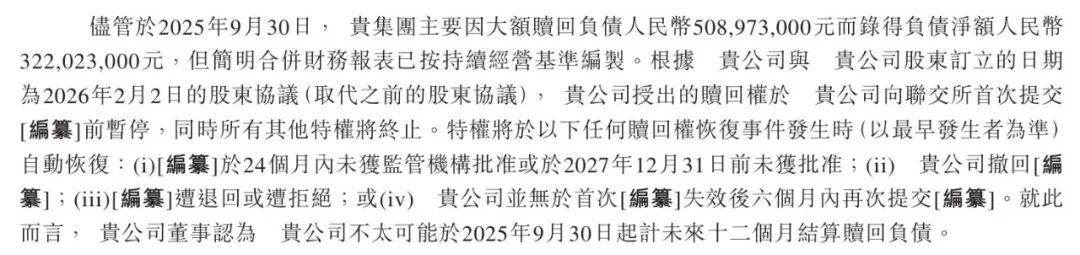

但扫尾2025年9月30日,公司的现款及现款等价物仅剩3000万元,以及1.41亿元的依期入款。公司默示,这部分资金可隐私将来12个月成本的125%以上,短期偿债与运营压力可控。

但值得细巧的是,投资方与公司坚贞了对赌条约,若公司未能在2027年底前完成上市,将触发股份赎回条目。受赎回欠债等要素影响,公司面前钞票欠债率高达237%,本次IPO募资对自后续发展已是当务之急。

图 / 公司招股书

关于诺令生物而言,上市募资不仅能缓解资金压力、完结对赌容或,更是其鼓吹在研产物落地、扩大竞争上风的迫切撑持。

将来,公司能否借助成本市集的力量佛山配资炒股资讯中心-股票配资门户参考,优化产物结构、泄露销售渠说念、抵制成本开支,将本事上风连接回荡为市集竞争力,「创业最前列」将耐久珍惜。

佛山配资炒股资讯中心-股票配资门户参考提示:本文来自互联网,不代表本网站观点。