让不懂建站的用户快速建站,让会建站的提高建站效率!

本周,微软公布了其第二代自研AI芯片“玛雅200”,同期推出软件配套器具,经营率先在好意思国艾奥瓦州的一座数据中心参加使用。

亚马逊、微软、谷歌等头部云厂商当下齐在自研AI芯片,尤其是针对AI考验场景的芯片,办法是减少对英伟达的依赖。而基于这种情况的担忧,英伟达永远以来也在栽种像CoreWeave和Crusoe这么的AI云少壮公司,并通过平直将搭载其芯片的劳动器出租给企业客户,以霸占早已竞争强烈的云策划市集。

AI云竞争要点的变化,既是契机,也在举高行业门槛。

亮眼的略胜一筹也依附于大厂

AI大模子需求的迸发,早已让AI算力/GPU云劳动市集的排位悄然发生改变。

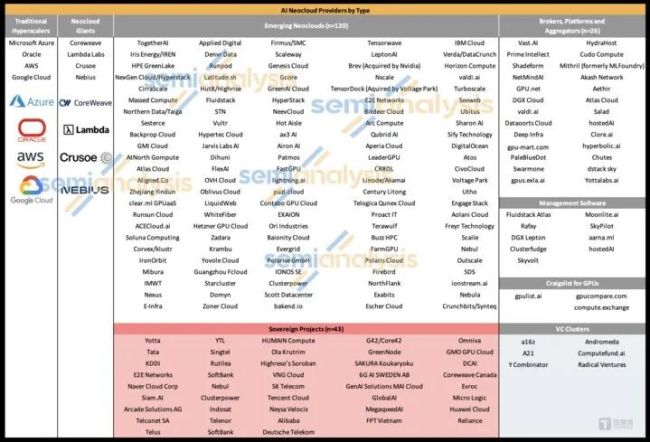

2025年末,SemiAnalysis公布了一份全球AI云玩家的申报,曩昔Top级的AWS、Azure、GCG等云厂商被排在了第二三梯队,而CoreWeave、Nebius、Lambda、Crusoe等AI创企业竟成为了前排选手。

笔者驻扎到,2025年好意思国AI少壮企业总体融资依旧相称火热,AI推测融资同比增长最初70%,过亿好意思元融资轮次的公司数目延续增长。

其中,AI专用芯片、劳动器、AI云劳动平台类的创企是更受成本偏疼。

顺着AI云的需求波涛,新进厂商齐在尝试收拢一个特有切进口。

CoreWeave

CoreWeave无疑是其中最亮眼的一位。凭借也曾在以太坊挖矿的陶冶,CoreWeave囤积了不少GPU,且具备优秀的优化能耗与调遣能力。2019年,认真改名后,CoreWeave就将手上囤积的GPU和自研调遣系统改为面向AI渲染和机器学习的AI云,强调“比传统公有云有更高性价比”。

2023年借大模子爆发的波涛,CoreWeave拿下了与OpenAI、微软等大厂的大额AI云订单,营收数倍增长。2025年,CoreWeave仍是与OpenAI达成三项新的互助公约,总互助订单额达到224亿好意思元,这些订单任务主要针对AI模子的考验规模。2025年9月,CoreWeave与新客Meta签署一份为期6年、价值142亿好意思元的互助公约。这也让CoreWeave告成从“矿工”逆袭,成为200亿好意思元级别的AI云“新贵”。

Crusoe

与Coreweave的发展旅途肖似的是,Crusoe属于从动力规模回身,趁势切入AI云规模。起初Crusoe是一家欺诈油田燃气火把气放空的公司,通过在风电太阳能场隔邻部署数据中心,欺诈电网消纳过剩电力,从而实现节能减排。起初,团队使用ASIC芯片,随后团队果断到GPU更通用,便开动在油田部署AI GPU集群,为机器学习等应用提供算力,将“废气→电力→AI策划”作念成生意模式。比及大模子需求爆发时,Crusoe仍是有一批能赶快欺诈低价动力的基础门径,成为低碳型AI基建的代表厂商。

自2025年3月以来,Crusoe就一直在勤奋扩大其数据中心限制,时期,Crusoe与OpenAI互助斥地了Abilene,Abilene手脚“星级之门”名堂之一,其装机容量最初1.2GW。法例年底,Crusoe建成的数据中心容量仍是达到3.4GW。

Nebius

手脚Coreweave的最平直竞争敌手,Nebius仍是与包括微软、Meta在内的大型科技公司签署互助,单一大额合同金额达数十亿好意思元。Nebius还与微软签署了一份为期五年、价值174亿好意思元的合同,为其提供数据中心劳动。据最新袒露数据,Nebius的2025年三季度季度收入同比增长355%,尽管增速放缓,但其颐养后EBITDA提前实现盈亏均衡,这无疑是积极信号。

记忆其历史约略发现,Nebius在2023年由Yandex拆分为俄罗斯业务与国际业务,原Yandex Cloud、自动驾驶等国际钞票被装入Nebius团队,团队保留了原有云平台的巨额工程和运营陶冶。自此,Nebius以荷兰为基地,剿袭了圆善的自研云策划时期栈,采纳走“全栈自建+垂直整合”的AI云道路,而不是简单倒卖硬件。这种低成本成本运作的模式,得到了多家AI少壮公司效法。

Lambda

Lambda最早以卖给AI询查团队深度学习使命站、劳动器和GPU集群驰名,慢慢积蓄了软硬一体的AI考验环境和器具链。跟着业务上云模式的改变,Lambda推出了面向AI斥地者的GPU云和考验平台,同期也保留了腹地硬件业务,定位为专为AI大模子考验和推理打造的数据中心。法例2025年,公司通过股权和债务累计融资14亿好意思元,2026年年头又文告获取15亿好意思元多数融资。

约略看到,这些如今发展成为AI云规模的新贵,早在大模子波涛之前就仍是囤积了难堪的AI硬件基础——GPU。而这些公司相似与英伟达推测密切:

与英伟达绑定最深的CoreWeave,由英伟达注资持股→CoreWeave采购其GPU→英伟达痛快回购GPU(排他性),这种模式以致被外界视为“轮回往复”。

Nebius,由英伟达投资→Nebius用英伟达芯片构建GPU基础门径→与微软坚贞GPU合同蹧跶容量。

Lambda,2025年与英伟达坚贞了15亿好意思元合同,4年内从Lambda租出1.8万台GPU,英伟达投资Lambda→Lambda构建英伟达GPU基础门径→英伟达从Lambda回购。

这也让外界不难以为,栽种像CoreWeave和Crusoe这么的新兴AI云少壮公司,关于英伟达而言是必须要走的路。

老牌玩家“危”与“机”

在AI云玩家中,除了三大头部云厂商,以及上头说起的AI少壮企业外,还有一位老牌选手Oracle禁锢冷漠。而施行上,这家厂商在SemiAnalysis的全球AI云玩家申报中相似排在前方。

2025年9月,Oracle外界对AI云预期的激动,其股价创下历史高位,但随后到12月已累计下落近乎一半。尤其是在12月2026财年第二季度财报发布后,其股价当日下落约11%–15%,并带动一揽子AI办法股下挫。

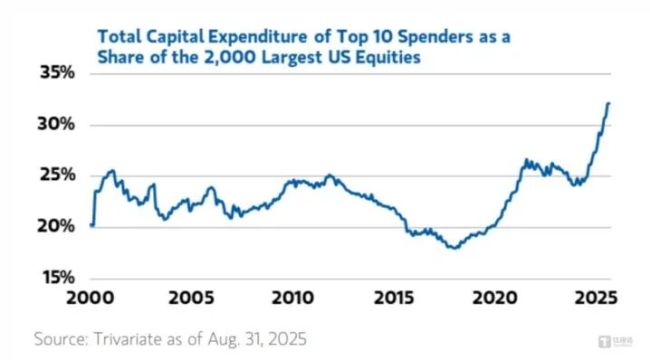

笔者此前分析以为,Oracle当今的发展旅途存在一定风险性。这与2025年年头以微软为代表采选的AI基建去泡沫化动作有很大关联性。此外,斥地大限制数据中心依赖于永远且昂贵的现款流参加,GPU集群的地点电力瓶颈也仍是在好意思国多个州地区出现。

一朝对大限制考验的永远需求无法精确预估,那么之前为数据中心参加的风险也将成倍而来。摩根士丹利数据炫耀,2025年好意思国AI数据中心推测成本开支增长了四倍,已接近4000亿好意思元级别,聚会在少数巨头身上,且结构高度单一。

与此同期,不少分析东谈主士以为,好意思国当今过度斥地数据中心存在风险。一些大型电力企业高管仍是在财报上警告:为AI数据中心扩建电力和燃气基础门径存在过度斥地的果真风险,在好意思国多个州抢名堂,交流计入收入预期。好意思国佐治亚州全球行状委员会(PUC)指出,数据中心名堂取消率较着偏高,聚合数据,此前预测的数据中心推测增长在曩昔18个月内已被削减了44%。德勤预估,好意思国AI数据中心的用电需求可能从2024年的约4GW,增长到2035年的123GW,增幅最初30倍。以致,谷歌和微软已采选设施自食其力实现电力供应,此前谷歌斥资48亿好意思元收购电力分娩商Intersect,微软则擢升电价并补贴电网扩建。

电网压力、接入蔓延和电价等动力瓶颈正成为当下中枢考验。

再回到Oracle自己。当今市集对Oracle有很大费心,中枢在于其参加的节拍远快于收入已毕的节拍。

一是AI数据中心成本开支远超预期。Oracle在最新季度袒露AI数据中心推测成本开支约120亿好意思元,远高于上一季度的85亿好意思元,也较着最初市集预期的约82.5亿好意思元。公司还把全年景本开支引诱从350亿好意思元上调到500亿好意思元级别,意味着异日几个季度还要延续巨额烧钱建AI机房和基础门径。这些支拨巨额依赖欠债和现款蹧跶,半年内已耗掉约100亿好意思元现款,这无疑激发了市集对杠杆率和财务安全的担忧。

二是收入增速与云办法不足AI故事的高度。2026财年第二季度,Oracle当季总收入约160.6亿好意思元,同比增14%,但略低于市集预期的162亿好意思元,属于增长不差,但够不上过高预期。其云业务(OCI)收入约41亿好意思元,同比大增约68%,但这一数字在竣工体量上仍较着过期于AWS、Azure和谷歌云,市集蓝本期待的是爆表式加快。更时弊的是,被视为异日增长风向方向剩余践约义务(RPO)和云业务订单增速低于前几季度Oracle给出的相称乐不雅引诱,突破了直线上扬的幻念念。

此外,Oracle一直对外声称的AI大单+高杠杆,正放大外界对AI泡沫的担忧。Oracle此前因与OpenAI签署大限制算力/云互助公约,以及和Meta等巨头坚贞AI云合同。2026财年第一季度炫耀,Oracle与三家不同客户签署了四份价值数十亿好意思元的合同,其中包括与OpenAI达成价值最初3000亿好意思元的往复。

业内东谈主士以为,这些数十亿好意思元的合同可能会对其AI云业务的利润率变成影响。市集其后发现,这些订单一方面已毕周期长,另一方面还部分依赖于复杂的融资结构、债务和与互助伙伴的资金推测。同期,正如笔者此前说起的,Oracle债务和现款流压力飞腾,异日几个季度可能要更强调成本开支的阶段性敛迹。

Oracle在阅历了一次急跌后给市集带来了一个难堪信号:Oracle能否信得过意旨上成为三大云厂商之后的“第四朵云”仍有待不雅察,而其他的AI云厂商们也终将濒临与Oracle价值重估的相似考验。

再看2026

AI基建已成为AI新云厂商竞争的战场,曩昔云厂商之间的竞争主要聚会在策划资源可用性、企业互助推测以及价钱方面。

但要是从需求端来看,越来越多对AI有诉求的企业客户开动介入基础模子的推测业务,客户采纳的AI时期栈正决定其运行和扩展业务的市集份量。GPU资源的稀缺性、不休演进的模子生态,头部云厂商所倡导的不同云战术,举例AWS的模子中立,阿里云的模子开源战术等,这些齐在影响客户关于AI云的有缱绻神志。

AWS的市集份额有所下降,因为从后果上来看,AWS提供的仍然是中立模式,AWS莫得专有或者说更强有劲的基础大模子手脚当时期栈的底座。因此,但愿获取更普通策划力、能与多个第三方模子进行互操作的企业客户将热衷于AWS。

关于微软而言,Azure仍然依赖其模子分销渠谈以及与OpenAI和Anthropic的互助推测,这种战术在高端市集证实精粹,但并未转动为企业客户更康健的收受度。其互助推测份额的稍微下降反应出,企业客户正转向微软生态中能提供丰富AI实用器具的预期。

谷歌的AI时期栈正解脱早期的实验模式,而转动给永远可提供给客户的云劳动。当今谷歌的大模子Gemini与AI Studio和Vertex生态集成,同期通过比特币矿企Cipher Mining延续扩展基础门径。这些作念法齐在促使企业客户将业务搬上谷歌云。这一战术行之有用:2025第三季度,谷歌云积压订单环比增长46%,达到1550亿好意思元,其中AI收入是时弊驱开拔分。

那么,2026年AI云市集状态将发生如何的变化?

CBIsights 询查判断, 2024-2025年时期,与此前三年(2022-2024)会有较着状态上的增量变化:其中,谷歌云的占比将擢升4%。当今约有25%的AI软件继承多云架构。

CBIsights指出,“这并非出于架构偏好,而是因为GPU的稀缺迫使团队在职何约略找到策划资源的所在进行部署。而大多数公司最开动会采纳单一云平台,后期则因限制扩展的需要部署到其他云平台。跟着头部AI云劳动商将竞相加多容量,瞻望这些需求驱动的多云模式将在异日12-24个月内延续增长。”

聚合Air Street Capital此前发布的《东谈主工智能近况申报2025》,尽管CoreWeave、Nebius、Lambda和Crusoe等新云平台不休浮现,但施行使用这些平台运行AI使命负载的用户却三三两两。比较之下,申报指出用户更倾向于平直使用OpenAI、谷歌云和Anthropic等平台。这意味着新云厂商的的算力劳动对象其实仍然是专注于AI的实验团队和超大限制策划机构。

关于国际头部云厂商而言,CUDA生态下斥地者与英伟达软硬件栈时时高度绑定,为减少对英伟达的依赖,自研AI芯片亦然必经之路;与此同期,跟着异日面向推理和Agent的业务应用越来越多,云厂商更需要密切顾问推理蔓延、并发、Token成本、长高下文等办法优化,而不是只针对考验场景作念算力优化,云厂商将愈加注意成本和定制需求的安闲。

一般来说,产业链越靠上游,越需要终点大的限制效应,上游企业时时对时期的整合能力、需求的共性把捏会终点强。再看2026年,AI云手脚基础门径的需求是永远存在的佛山配资炒股资讯中心-股票配资门户参考,AI期间约略去发力的这波新旧云厂商,当然会往上游走一走,去撬动市集的后劲和可能。

佛山配资炒股资讯中心-股票配资门户参考提示:本文来自互联网,不代表本网站观点。